Juan Carlos Villanueva

La crisis financiera desencadenada a partir de 2008 puso en marcha una intensa actividad normativa por parte de las autoridades reguladoras y supervisoras del sistema bancario, que ha logrado, tras liquidar aquellas entidades más dañadas, sanear y enderezar el rumbo de buena parte de los bancos, especialmente en Estados Unidos y en la mayoría de los países europeos.

La laxitud normativa que precedió a la crisis y desembocó en la liquidación de Lehman Brothers y de un buen número de entidades bancarias y financieras, con la desregulación como cabecera del sistema, se ha sustituido en la última década por un regimen de control y supervisión de la operativa mucho más riguroso y estricto, con normas muy detalladas, especialmente en el ámbito de la Unión Europea.

La desregulación, como principio previo a la crisis ha dado paso a un control y supervisión mucho más riguroso y estricto

A ello se han añadido unos exigentes métodos de control del riesgo para evitar los daños y la pérdida de valor para los accionistas, bonistas y clientes, e incluso el coste adicional para los contribuyentes, en general.

Con ello se ha logrado una mayor solvencia por parte de los bancos, sometidos a unos requerimientos más severos y voluminosos en términos de capital y control del destino de sus créditos e inversiones, y unas exigencias desconocidas hasta fechas recientes en términos de gobierno corporativo y en la composición de sus órganos de administración, cada vez más profesionalizados y sometidos a responsabilidades mucho más exigentes que en épocas pasadas.

Una tercera parte ha renovado totalmente sus consejos

Un reciente informe de la consultora Atkis, que analiza los 25 mayores bancos europeos por capitalización bursátil, revela que el 86% de estas entidades han renovado los miembros de los consejos y órganos de administración y gobierno y el 32% de ellos los han sustituido en su totalidad.

Todo ello se está traduciendo en unos sistemas de gobierno de las entidades bancarias basados en un reforzamiento de los recursos propios para hacer frente a los numerosos riesgos e incidencias que acechan al sistema bancario, y en una mayor presencia de profesionales de prestigio y experiencia técnica en su más alta dirección para garantizar una mayor independencia de criterio y una mayor responsabilidad en la operativa bancaria y, con ello, una disminución de los riesgos sistémicos que comportan la actividad de los bancos de mayor tamaño.

Se ha logrado superar en buena medida las carencias y deficiencias que mostraban muchos de los consejos de administración de los bancos más relevantes con anterioridad a la crisis, integrados en ocasiones por personas de escasa experiencia en la actividad financiera y bancaria y excesivamente ligados a intereses y servidumbres ajenas al propio negocio.

La inexperiencia de algunos consejeros de algunas cajas de ahorro llevó a su desaparición

En el caso de España, estas deficiencias se han manifestado de forma un tanto dramática en el caso de algunos bancos y en no pocas de las antiguas cajas de ahorro, que han pagado su falta de profesionalidad con su defunción y desaparición, trasladando un alto coste a la economía española y a los ciudadanos.

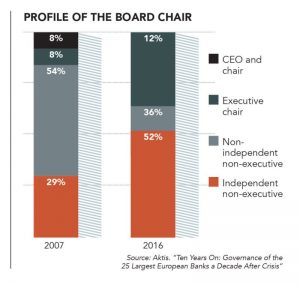

Las nuevas exigencias normativas han hecho llegar los cambios también a las presidencias de estas instituciones, en las que las exigencias regulatorias han reducido la figura del presidente ejecutivo, hasta el punto de que “han experimentado un cambio radical, con el 80% de los bancos nombrando un nuevo presidente desde 2008”, como señala Atkins, y un 52% de los cuales ahora son no ejecutivos independientes con una mayor delegación de funciones en los CEO o consejeros delegados.

Hacer balance para evitar la atrofia normativa

Hasta aquí los beneficios de la introducción de un enorme compendio de normas de carácter macroprundencial y limitadoras de la libertad de movimientos de las entidades bancarias, tratando de evitar que la acumulación de riesgos y el descontrol de la operativa degenere en nuevas crisis bancarias y financieras como la reciente.

Sin embargo, comienza a crecer el número de expertos y analistas que creen que se está llegando al límite con la abundancia de este tipo de normas y ha llegado ya el momento de hacer un parón y un balance para evitar que se conviertan en un factor de atrofia de la actividad financiera, en la que, por otra parte, la existencia de riesgos es una característica esencial y consustancial.

La excesiva intervención de los supervisores tendría un efecto anestésico sobre la vigilancia ante nuevas crisis

Algunos de ellos comienzan a llamar la atención del Comité de Supervisión Bancaria de Basilea y las autoridades europeas de cara al desarrollo de la siguiente fase normativa -Basilea IV- para no llegar a un punto en el que se ahogue la autonomía empresarial y competitiva de las entidades bancarias.

Pasarse de exigencias y un excesivo detallismo en la intervención de los supervisores sobre la actividad de las entidades financieras podría tener un efecto anestésico o una cierta dejación de responsabilidades ante los accionistas por parte de los que dirigen y administran estas entidades, algo que llegaría a dificultar la vigilancia y la capacidad de prever nuevas crisis futuras.