Qué es y perspectivas de la Financiación Verde y Sostenible

La Sostenibilidad y la lucha contra el cambio climático, así como las crecientes exigencias sociales y legales en cuanto a las buenas prácticas y la responsabilidad social corporativa están modificando la visión de las empresas y las instituciones respecto de las consecuencias ambientales, climáticas y sociales de sus decisiones y estrategias, especialmente en algunos sectores empresariales cuya actividad tiene un mayor impacto y relación con el deterioro de los recursos medioambientales y los factores climáticos.

El sector financiero está reenfocando su actuación, incorporando criterios vinculados a los factores medioambientales y climáticos

Todo ello ha tenido una traducción en el sector financiero que está viéndose obligado a reenfocar sus líneas de actuación en relación con los negocios y actividades empresariales, incorporando criterios de monitorización y selección vinculados a estos factores medioambientales y climáticos, así como las exigencias de buen gobierno y buenas prácticas en los órganos de administración de las empresas e instituciones que financian, especialmente en determinados sectores como los de la energía, el tratamiento del agua y residuos, las infraestructuras, la construcción, el transporte en sus distintas modalidades y otros sectores potencialmente contaminantes.

Nuevas fórmulas financieras

Como consecuencia, los distintos agentes y operadores financieros están desarrollando nuevas fórmulas financieras, tanto desde el punto de vista de los mercados de capitales como del crédito en sus distintas variantes o en relación con la inversión y el ahorro de sus clientes, dando lugar a toda una serie de innovaciones y tendencias que agrupamos bajo el paraguas de la Financiación Verde y Sostenible (FVS).

La Financiación Verde y Sostenible representa el entorno, productos y servicios financieros para proyectos que combaten el cambio climático

Guía de la FINANCIACIÓN EMPRESARIAL considera, pues, la Financiación Verde y Sostenible como el entorno, las vías, canales, productos y servicios financieros destinados a facilitar recursos y financiación a todos aquellos proyectos empresariales, privados y públicos, municipales y regionales o soberanos, dedicados a combatir el cambio climático, preservar los recursos naturales y dotar al planeta de una economía acorde con los derechos humanos y la justicia, para hacer más sostenible el desarrollo.

Un fenómeno en alza entre ciudadanos y prescriptores

Estamos ante un fenómeno en alza entre los ciudadanos y los distintos prescriptores económicos, periodísticos, sociales, políticos y jurídicos, acelerado e impulsado a raíz de los Objetivos de Desarrollo Sostenible de la ONU (ODS) y los Acuerdos de París, con propuestas y compromisos concretos en cuanto a la descarbonización del planeta y la reducción del calentamiento global, así como con otros logros sociales de igualdad y protección de derechos, con plazos prefijados.

La imparable “marea verde”

Las empresas han estado incorporando hasta ahora este tipo de principios y criterios de manera desigual y sin excesivo compromiso. Sin embargo, los criterios ESG, así expresados por su denominación en inglés Environmental, Social and Governance, se están convirtiendo ya en un factor estratégico, en una marea imparable que afecta no sólo a su reputación sino también a su valoración y a su comportamiento en los mercados de capitales y al acceso a los recursos financieros y las condiciones en que se les facilitan.

Entidades Municipales, Regionales y Estados se suman a las fórmulas de financiación sostenible para sus proyectos

No sólo las empresas sino que numerosas entidades Municipales, entidades Regionales y Estados participan de esta tendencia y estos criterios a la hora de utilizar fórmulas de financiación sostenible para buena parte de sus proyectos ya que este tipo de financiación encuentra su escenario idóneo en los proyectos destinados a mejorar la calidad de vida de los ciudadanos.

En el terreno de los bonos clasificados como soberanos y subsoberanos, los estados norteamericanos, determinadas agencias estatales y ayuntamientos de aquel país, con California a la cabeza ó la Federal National Mortgage Association (FNMA), más conocida como Fannie Mae, son las instituciones que utilizan más profusamente esta fórmula para su financiación; así como también diversos Estados como Francia o Polonia, u otros países que se han estrenado recientemente, como Bélgica, Indonesia o Lituania; pero también otras regiones, entre ellas, la provincia de Ontario, Quebec, Johannesburgo y la provincia de la Rioja (Argentina).

En España, la Comunidad de Madrid, el Ayuntamiento de Barcelona ó el Gobierno Vasco han comenzado a financiarse mediante la emisión de bonos verdes o bonos sociales, que se están convirtiendo en la expresión más reconocible de la Financiación Verde y Sostenible.

Bonos verdes, el paradigma de la Financiación Sostenible

Los Bonos Verdes se han convertido en los últimos años en la fórmula más extendida, con un desarrollo extraordinario en la última década, que le ha llevado a ser en estos momentos el paradigma de la financiación sostenible y verde.

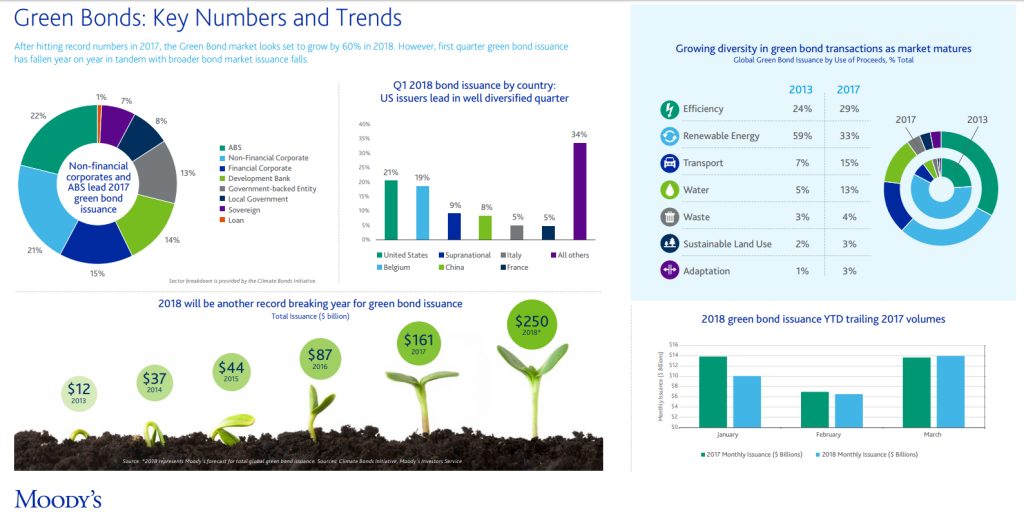

Desde su aparición en 2007 con las emisiones del Banco Europeo de Inversiones (BEI) y el Banco Mundial, las emisiones de Bonos Verdes han tenido un crecimiento sostenido, aunque especialmente acelerado desde 2014, hasta llegar en 2017 a un volumen de nuevas emisiones de 155.000 millones de dólares, según CBI, con 1.500 emisiones y 239 diferentes emisores de 37 países.

La previsión de CBI para 2018 es de 250.000 a 300.000 millones de dólares y un billón (europeo) de dólares en 2020, cifras que, sin embargo, no cubren ni de lejos los volúmenes de financiación que requieren los Acuerdos de París para su cumplimiento, y que se cifran en torno a un billón de dólares anuales. De ahí que se haga necesaria la presencia de un mayor número de emisores soberanos, una mayor definición de los criterios y estándares, una actividad más intensa de los bancos de inversión, y mayor atención y regulación por parte de los gobiernos, como espera que ocurra CBI en los próximos años.

El fuerte desarrollo de los Bonos Verdes también se refleja en la aparición de numerosas variantes y tipos de bonos, incluidos los Bonos de Titulización Verdes y los denominados Green Project Bonds, con una fisonomía específica.

Este crecimiento del mercado de bonos verdes para la financiación de proyectos relacionados con cuestiones medioambientales, energías renovables, eficiencia energética, transporte limpio, y, en general, acciones con un componente ético y sostenible se produce en paralelo con la creciente sensibilidad social y entre los inversores sobre estas cuestiones, de modo que sus inversiones no sólo les reporten una rentabilidad financiera, sino que financien proyectos sostenibles.

Emisiones en España

Las emisiones realizadas en nuestro país de este tipo de activos de deuda tienen a Iberdrola a la cabeza, y ADIF en el sector de la empresa pública, además de otras emisiones corporativas como las realizadas por Acciona, ACS, Gas Natural Fenosa (ahora Naturgy) y Repsol.

Como se ha dicho a los emisores corporativos se están sumando nuevos emisores, particularmente ayuntamientos y corporaciones locales. La emisión de bonos municipales verdes en Estados Unidos alcanzó en 2017 un nuevo récord, con 11.000 millones de dólares. En España, el Ayuntamiento de Barcelona acaba de realizar una emisión en AIAF de bonos sociales, que sin ser propiamente calificados como Bonos Verdes refleja el avance en la sensibilidad de nuestras corporaciones locales en torno a la financiación responsable, junto con las emisiones de este tipo de bonos sostenibles realizadas por la Comunidad de Madrid y, recientemente, el Gobierno Vasco.

Los mercados de capitales

Los inversores institucionales requieren en su mayoría que sus inversiones se destinen a activos listados en mercados oficiales, asegurando la transparencia y liquidez de las mismas y así ocurre con los Bonos Verdes, que, en su mayoría, se emiten y son listados en mercados de valores oficiales.

La cotización en los mercados de capitales ofrece también al emisor ampliar la base de inversores generando mayor credibilidad y confianza sobre este tipo de activos y, consecuentemente, sobre quienes los emiten.

La cotización en los mercados de capitales permite ampliar la base de inversores generando mayor credibilidad y confianza

Además, la disciplina y transparencia a la que obliga la cotización en mercados financieros ayuda en el “reporting” posterior sobre el desarrollo y destino de los fondos recaudados a través de estos bonos, una cuestión de gran importancia actualmente, junto con todo lo referente al etiquetado y calificación de este tipo de emisiones para evitar el denominado “greenwashing”, la práctica de usar el producto de los bonos verdes hacia fines no verdes.

En este sentido, al menos once bolsas internacionales listan este tipo de activos o han creado segmentos específicos para ellos en los últimos años. Se trata de la Bolsa de Oslo, la de Estocolmo, la Bolsa de Londres, la Bolsa de México, la de Luxemburgo, la Bolsa italiana, la Bolsa de Shangai, la de Taipei, la de Johannesburgo, la Bolsa de Japón y, en España, BME, que lista en AIAF este tipo de bonos.

El porqué de su rápida expansión

El interés de la sociedad y los ciudadanos por la ecología y la lucha contra el cambio climático, por sí solos, no explicarían la rápida expansión de los Bonos Verdes en todo el planeta, entre empresas, Ayuntamientos, Gobiernos regionales, ó Estados soberanos, especialmente en los últimos cinco años.

Basta decir que la emisión de Bonos Verdes comporta una mecánica más compleja en su generación que la de los bonos y obligaciones convencionales, ya que los requisitos que se les exigen para su clasificación como tales bonos verdes se añaden a los que de suyo conlleva toda emisión de activos de Renta Fija.

Los beneficios y ventajas que los Bonos Verdes otorgan a sus emisores, sin embargo, compensan esa mayor dificultad en la generación de estas emisiones, tanto desde la vertiente de la reputación y notoriedad en los mercados de capitales y ante los distintos stake holders como, en muchas ocasiones, el upgradeque comporta en términos de rating, e incluso el mayor rendimiento que ofrece en ocasiones a quienes invierten en estos activos.

Entre los beneficios y ventajas, CBI señala que es una forma de dar mayor relieve y categoría a sus activos y a su presencia en los negocios verdes; una mayor facilidad para desarrollar acciones positivas de marketing; el acceso a una más amplia y diversificada base de inversores, permitiéndoles llegar a aquellos inversores especializados que dan prioridad a los criterios ESG; y un mayor impacto de sus roadshows y su estrategia de relación con inversores.

Es necesario el impulso de los gobiernos

Como consecuencia de todo ello, los gobiernos quieren avanzar en esta fórmula de financiación responsable. Resultan destacables los esfuerzos de la Unión Europea para impulsarlo en Europa en el ámbito del Capital Markets Union (CMU) y animar a los gobiernos nacionales a favorecer estas fórmulas sostenibles de financiación.

Algunos gobiernos han comenzado a emitir directamente este tipo de bonos soberanos verdes: lo ha hecho Francia con 7.000 millones de euros; el gobierno polaco, con una emisión de 780 millones; Brasil ha creado a través del Banco Brasileño de Desarrollo un fondo para este tipo de inversiones; y otros gobiernos, como el británico y el chino, impulsan iniciativas de índole normativa en torno a este mercado.

Clasificación y etiquetado de los Bonos Verdes

¿Cómo saber que una emisión de bonos puede calificarse como verde y no se trata de una argucia del emisor para beneficiarse de la buena imagen de este tipo de activos? ¿Qué requisitos se exigen para que un Bono sea etiquetado como Bono Verde?

La respuesta a estas peguntas resulta clave para este mercado por lo que en los últimos años se ha intensificado el debate sobre la necesidad de avanzar en esta clasificación y llegar a una estandarización aceptada comúnmente.

Hasta ahora, la iniciativa más destacada y de mayor desarrollo ha sido la implantación de los Green Bond Principles (GBP) de la International Capital Markets Association (ICMA) que establece unos requisitos que debe cumplir toda emisión para ser calificada como Bono Verde.

Estos requisitos son cuatro:

- En cuanto al uso de los fondos: “la piedra angular de un Bono Verde es la utilización de los fondos del bono para proyectos verdes, señala ICMA, que proporcionarán beneficios ambientales claros, y serán evaluados y, cuando sea factible, cuantificados por el emisor”. En este sentido, ICMA enumera una relación de los “tipos de proyectos más comúnmente respaldados o que se espera que sean respaldados por el mercado de Bonos Verdes”.

- Respecto del Proceso de Evaluación y Selección de Proyectos, el emisor de un Bono Verde debe comunicar al mercado y a los inversores “el proceso mediante el cual determina cómo los proyectos encajan dentro de las categorías de proyectos verdes elegibles, los criterios de elegibilidad, incluyendo, si procede, los criterios de exclusión o cualquier otro proceso aplicado para identificar y gestionar riesgos ambientales y sociales potencialmente asociados a los proyectos”.

- Respecto a la gestión y destino de los fondos obtenidos, el emisor debe asignarlos a una cuenta específica y asignarlos a los proyectos verdes elegibles seleccionados para esa emisión, y recomienda la participación de un auditor o un tercero que verifique esta asignación de fondos.

- Publicación de informes: Los emisores deben tener y mantener información anual actualizada sobre el uso de los fondos.

Adicionalmente, ICMA recomienda la existencia de una compañía externa que revise y confirme la alineación de sus Bonos Verdes con las características clave de los GBP.

Son ya 400 emisores de Bonos Verdes y Sostenibles, en 30 divisas y 50 países, según ICMA, y el 85% de estas emisiones en el mercado de bonos verdes se alinearon con sus principios.

ICMA actualiza los GBP

En fechas recientes, ICMA ha realizado una actualización de los GBP con nuevos documentos relativos a quienes prestan servicios de acreditación externa en relación con los ODS, y una categorización de proyectos elegibles que están de acuerdo con el interés de los inversores y del mercado en general, en relación especialmente con dichos objetivos.

Se aportan, además, nuevas pautas de cara al informe de impacto de los bonos sociales, con el fin de facilitar y agilizar dichos informes, todo ello con arreglo a las contribuciones de la comunidad de operadores de este mercado que están integrados y apoyan estos principios de ICMA.

Todo ello supone un paso más en el establecimiento de un catálogo de buenas prácticas y una definición más ajustada de los bonos verdes y el mercado de financiación verde y sostenible, de cara a un mejor etiquetado de los mismos y una información más adecuada para inversores y para la comunidad financiera.

Los inversores

Del lado de los inversores existe ya un buen número de fondos de inversión y de pensiones internacionales que vienen destinando una parte de su cartera a este tipo de bonos, por el interés de sus partícipes en estos activos más sostenibles y respetuosos con el medioambiente y las buenas prácticas de gobierno corporativo, pero también por la rentabilidad que acompaña a este tipo de bonos, en ocasiones superior a las de otros bonos convencionales.

Según CBI, los inversores con criterios ESG concentran actualmente 45 billones de dólares en activos administrados

Según CBI, los inversores con criterios ESG, que concentran actualmente 45 billones de dólares en activos administrados, han asumido compromisos públicos con el clima y la inversión responsable y miran en este momento hacia los bonos verdes como el destino de sus inversiones por cumplir con esos criterios.

En este sentido, los bonos verdes ofrecen a esos inversores institucionales financiar proyectos ecológicos sin asumir ningún riesgo o coste adicional; una mayor transparencia respecto al uso de los recursos obtenidos con el bono, el cumplimiento de determinados compromisos firmados por estos inversores institucionales, así como un notable respaldo a la hora de mantener informados a sus partícipes sobre el impacto climático y social de sus inversiones en renta fija.

De ahí que la nómina de inversores institucionales presentes en el segmento de bonos verdes no deje de crecer, con la participación y la presencia, entre otros, de los grandes gestores y fondos de inversión privados como Amundi, Aviva, AXA, BlackRock, Natixis, Mirova, ó ACTIAM, algunos de ellos especializados en inversiones en activos ESG y financiación responsable y sostenible, como en nuestro país algunos fondos creados por Santander o Bankia; así como numerosos fondos soberanos y de pensiones, atraídos por el desarrollo del mercado de bonos verdes y su traducción en términos de contribución a la financiación de las iniciativas y proyectos sostenibles y a la lucha contra el cambio climático.

Los créditos verdes

La banca se ha visto atraída por esta “marea verde” y viene desarrollando un recorrido específicamente verde en sus créditos que está dando lugar a un segmento calificado como tales “créditos verdes”, de más reciente desarrollo, y que, desde marzo viene guiándose por los Green Loan Principles (GLP), unos principios lanzados por la Loan Market Associction (LMA) y la APLMA, con el apoyo de ICMA, similares a los Green Bond Principles.

Los nuevos principios de LMA tratan de impulsar una mayor articulación de este segmento de créditos verdes dentro del campo de la financiación verde, siguiendo unas pautas similares a los GBP de ICMA.

Su objetivo es mejorar la liquidez, la eficiencia y la transparencia en los mercados de créditos sindicados primarios y secundarios y elevar el volumen de créditos bancarios para proyectos verdes y sostenibles, acercándolo a la emisión de bonos verdes, fórmula que tiene en la actualidad un mayor peso en la financiación verde y responsable.

Se busca acercar el volumen de créditos verdes a la emisión de bonos verdes

Estos principios aspiran a “crear un marco de alto nivel de normas y pautas de mercado, que proporcione una metodología coherente para su uso en todo el mercado de créditos verdes al por mayor, manteniendo la flexibilidad de la fórmula crediticia, pero generando una coherencia en todos los mercados financieros”.

En la elaboración de estos nuevos principios han colaborado también representantes de instituciones bancarias con un papel de liderazgo en el mercado de préstamos verdes, como la European Banking Federation (EBF).

Calificar créditos como verdes y dar transparencia

La propuesta se basa, principalmente en una serie de recomendaciones, todas ellas relacionadas con la necesidad de calificar y acreditar como verdes y sostenibles los proyectos a financiar y dar transparencia a todo el proceso en cuanto al destino del crédito y la información pública a facilitar por el prestatario, con carácter similar a los principios que rigen para la emisión de bonos verdes.

La LMA considera esta iniciativa como “el primer paso hacia el establecimiento de principios ampliamente aceptados en el espacio de los créditos verdes” por lo que tratarán de difundir su potencial de cara al establecimiento de nuevos modelos alternativos de financiación verde y la creación de un marco para los préstamos verdes en los mercados globales mayoristas, que permita ampliar la gama de prestatarios mediante fórmulas alternativas de financiación.